RANKING

Mayo 2015

Construcción Latinoamericana

61

>

L

os 50mayores

fabricantes de equipos

de construcción

delmundo experimentaron

una caída del 2,6% en sus

ingresos durante el añopasado,

alcanzando así losUS$159.000

millones. Como siempre,

hubo algún impacto generado

por las divisas -aunque nada

como los cambios debido a la

depreciaciónque experimentó

el añopasado el Yen- pero a

grandes rasgos el retroceso

parece explicarse pormercados

más débiles.

Caterpillar yKomatsu

retuvieron, respectivamente,

el primer y segundo lugar, tal

como lo han hecho durante los

13 años de historia de la Yellow

Table. La distancia entre ellos

y su competidormás cercano,

en términos de ingresos, no

pareciera que fuera a reducirse

en el corto plazo. Sin embargo,

es interesante reparar en que

Los 50 principales

la participación deCaterpillar

cayó de un 19% de la tabla del

año pasado a un 17,8% en la

presente edición, conformada

con los ingresos de 2014.

Esto se debió a la caída de

casi US$2.800millones en

el valor de los equipos finales

vendidos el año pasado, que

reflejan la debilidad en la

industriamineramundial,

sector al que la compañía está

especialmente expuesta.

En el resto delTop 10, Volvo

eHitachi cambiaron puestos

con relación a la edición

anterior, aunque la diferencia

esmuy estrecha… sóloUS$5

millones separan los ingresos

de ambas empresas.Terex y

Liebherr también cambiaron

posiciones, pero nuevamente, la

brecha esmuy reducida.

Más significativo es el ingreso

de XCMG alTop 10, lo que

la sitúa como la principal

fabricante de equipos de

construcción deChina, por

sobre Sany yZoomlion. Las

tres posiciones que avanzó la

compañía son el reflejo del

aumento en sus ingresos gracias

a la adquisición de la alemana

Schwing.

XCMG fue la única empresa

del gigante oriental que vio

un aumento en sus ingresos.

El resto de actores del país

asiático experimentó caídas, y

por lo general esto significó un

descenso en sus posiciones en el

ranking. De hecho, en general

los fabricantes chinos fueron

los que sufrieron las caídasmás

pesadas, Shantui cayó ocho

posiciones, mientras XGMA

bajó seis peldaños.

Esto implicó que la

participación de las empresas

chinas cayera de un 14,4% en

la edición anterior, a un 13,3%

este año. Cabe recordar que

el

peak

fue alcanzado en 2012

(con los ingresos de 2011),

cuando la participación de

China fue de un 16,9%.

Pero por supuesto, cuando

hay quienes sufren caídas, los

hay quienes suben posiciones.

En cuanto a las agrupaciones

nacionales, los fabricantes

japoneses, suecos, alemanes

y surcoreanosmejoraron su

clasificación del año pasado.

En cuanto a las empresas

individuales, lamayoría

sólo experimentó leves

movimientos. Sin embargo,

hacia el final de la tabla hubo

fuertes incrementos para

Takeuchi y Furukawa, quienes

avanzaron cuatro y cinco

puestos, respectivamente,

mientras que en lamitad

del rankingTadano subió

tres posiciones (al igual que

XCMG).

En general parece haber

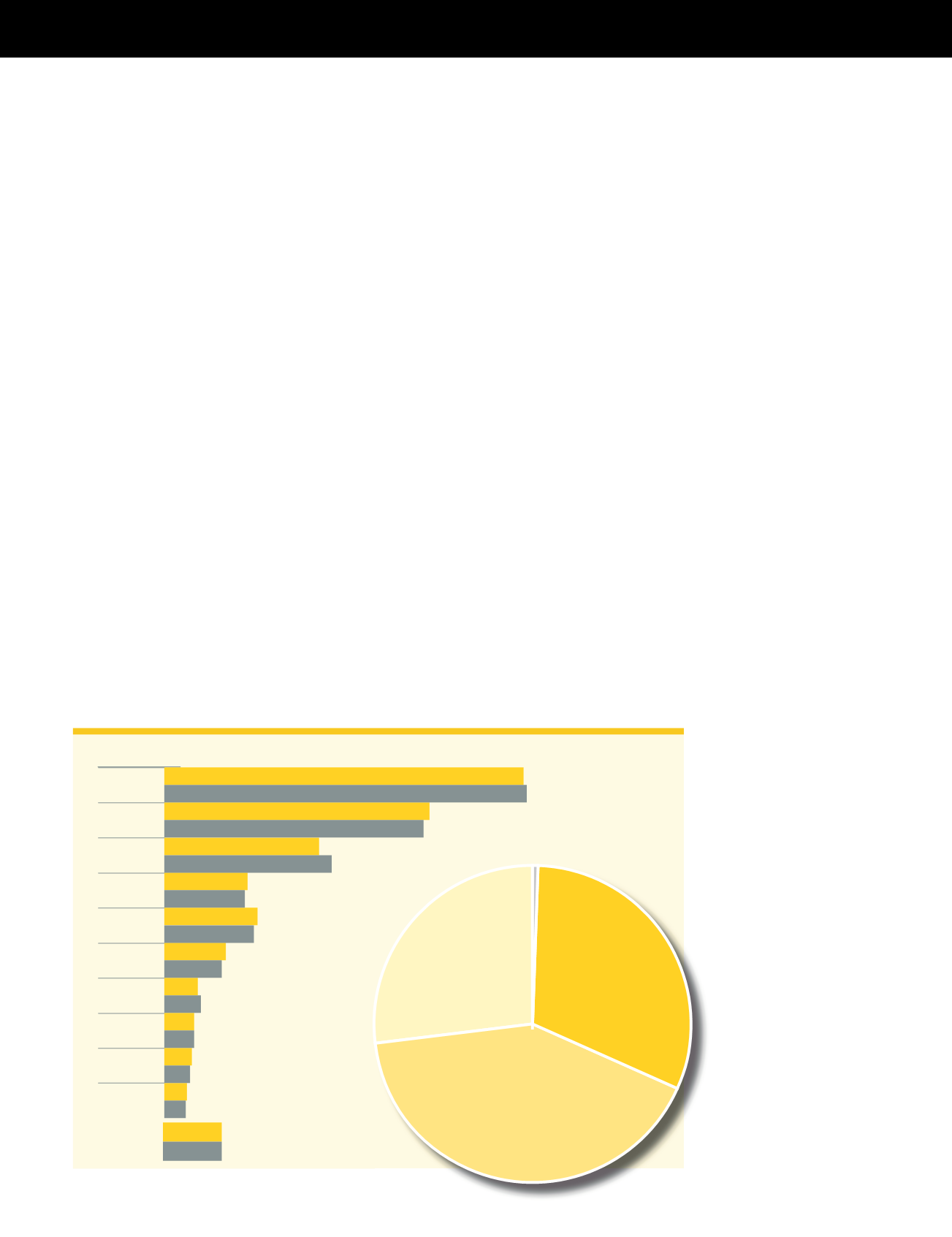

PORPAÍS

La industria global

de equipos de

construcción vivió

en 2014 otro

año difícil, los

ingresos cayeron

nuevamente y

algunos fabricantes

hicieron cambios

en sus portafolios.

Reporta

Chris

Sleight

.

Este año

Año pasado

PORCENTAJE DE PARTICIPACIÓN

PORREGIÓN

EE.UU.

Japón

China

Suecia

Alemania

Corea del

Sur

Finlandia

Reino Unido

Italia

Francia

30,9%

22,7%

13,3%

7,0%

8,0%

5,1%

2,5%

2,5%

2,4%

2,1%

22,3%

14,4%

6,9%

7,7%

5,0%

3,2%

2,6%

2,3%

2,0%

31,2%

Europa

26,7%

Asia

41,4%

Resto del

Mundo

0,6%

Norte América

31,3%