RANKING

Construcción Latinoamericana

Mayo 2015

64

TOP10

PARTICIPACIÓN

sido un buen año para los

fabricantes de Japón. Además

de los avances de Furukawa,

Tadano yTakeuchi, Sakai

Heavy Industries ingresó por

primera vez alTop 50, en el

puesto 49. De las 11 empresas

japonesas listadas, ocho

mejoraron sus posiciones.

Otro punto general es que las

empresas dedicadas a equipos

de construcción livianos y

de servicios también parecen

haber tenido un buen ejercicio.

Esto abarcamuchos tipos de

máquinas, algunas de las cuales

no estánmuy estrechamente

relacionados entre sí. Hubo

mejoras para especialistas

en acceso ymanipuladores

telescópicos como JLG,

Manitou yGenie (ésta

contenida dentro deTerex).

También hubo avances para

algunos especialistas en equipos

compactos comoWacker

Neuson, Kubota yTakeuchi.

CONDUCTORES

¿Qué es lo que sucedió en el

mundo que determinó que las

empresas se desplazaran en la

YellowTable del modo que lo

hicieron?

EL CICLODE LA INDUSTRIADE EQUIPOS

Los ingresos de los 50 principales fabricantes de equipos de construcción del mundo cayeron un

2,6% durante 2014 comparado con el año anterior, cuando las ventas habían caído un 12,2%. Esta

desaceleraciónmás lenta podría sugerir que la industria está a punto de salir de este ciclo a la baja y

volver al crecimiento.

Tras el repunte inicial de los años de crisis, 2010-2012, es justo decir que la industria ha luchado.

Ello ya se advertía en 2012, cuando el crecimiento semantuvo plano comparado con el año anterior, lo

que fue seguido por la fuerte caída de 2013. Los ingresos nuevamente cayeron el año pasado, pero de

formamoderada en términos porcentuales.

Pero dejando de lado los números, ¿qué debe suceder en el mundo para volver al crecimiento? El año

pasado parece haber sido la continua y robusta demanda en Estados Unidos y Europa que permitió

retomar la senda de crecimiento. Al mismo tiempo, muchosmercados emergentes (especialmente

China) claramente tuvieron problemas.

Para que la industria de equipos vuelva a un estado de plena salud, probablemente sea necesario un

cambio de tendencia enmuchos países demercados emergentes.

En primer lugar, ciertas fuentes

sugieren que el año pasado

los buenosmercados fueron

América del Norte, con su

continuo crecimiento, y Europa,

que vio un rebote razonable en

términos porcentuales después

de varios años sombríos.

Estas tendencias favorecieron a

los fabricantes estadounidenses

y europeos. Las empresas son

generalmentemás fuertes en

susmercados de origen, y son

las ‘elegidas’ para obtener el

máximo provecho de un giro

positivo interno.

Sin embargo, también

hay beneficios para aquellas

empresas que fabrican los

equiposmás demandados en

estos países. En losmercados

maduros, la tendencia va

hacia equipos compactos y

máquinas comomanipuladores

telescópicos y plataformas

de acceso. Sonmercados

donde tiende a habermayor

renovación.

En contraste, losmercados

emergentes tienden a enfocarse

en equipos demovimiento de

tierras. Además, no se utilizan

tantos equipos compactos

porque lamano de obra suele

sermás barata.

Otro factor fue que la caída

de losmercados emergentes

del año pasado parece haber

tenido un especial impacto en

el ranking en los fabricantes

de grúas. Grandes nombres

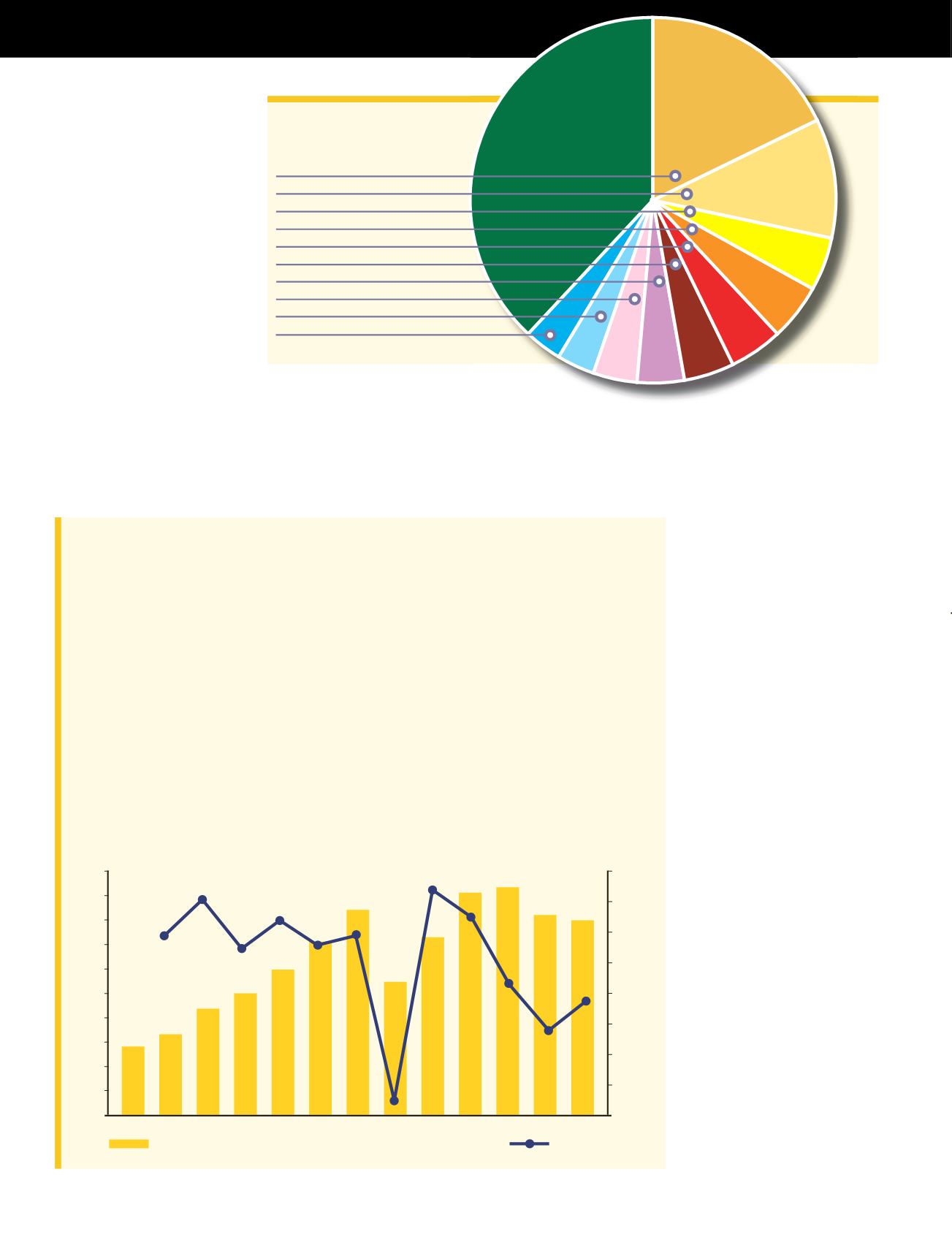

■

Caterpillar 17,8%

■

Komatsu 10,6%

■

Hitachi 4,9%

■

Volvo 4,9%

■

Terex 4,6%

■

Liebherr 4,5%

■

John Deere 4,1%

■

XCMG 3,9%

■

Sany 3,4%

■

Doosan 3,4%

Otros 37,9%

200

180

160

140

120

100

80

60

40

20

0

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%

2002 2003 2004 2005 2006

Ingresos – US$miles demillones

%Crecimiento

2008 2009

2013 2014

2012

2011

2010

2007