22

international

construction

Türkiye

Ekim

2013

Dünyada ilk 200

rapor

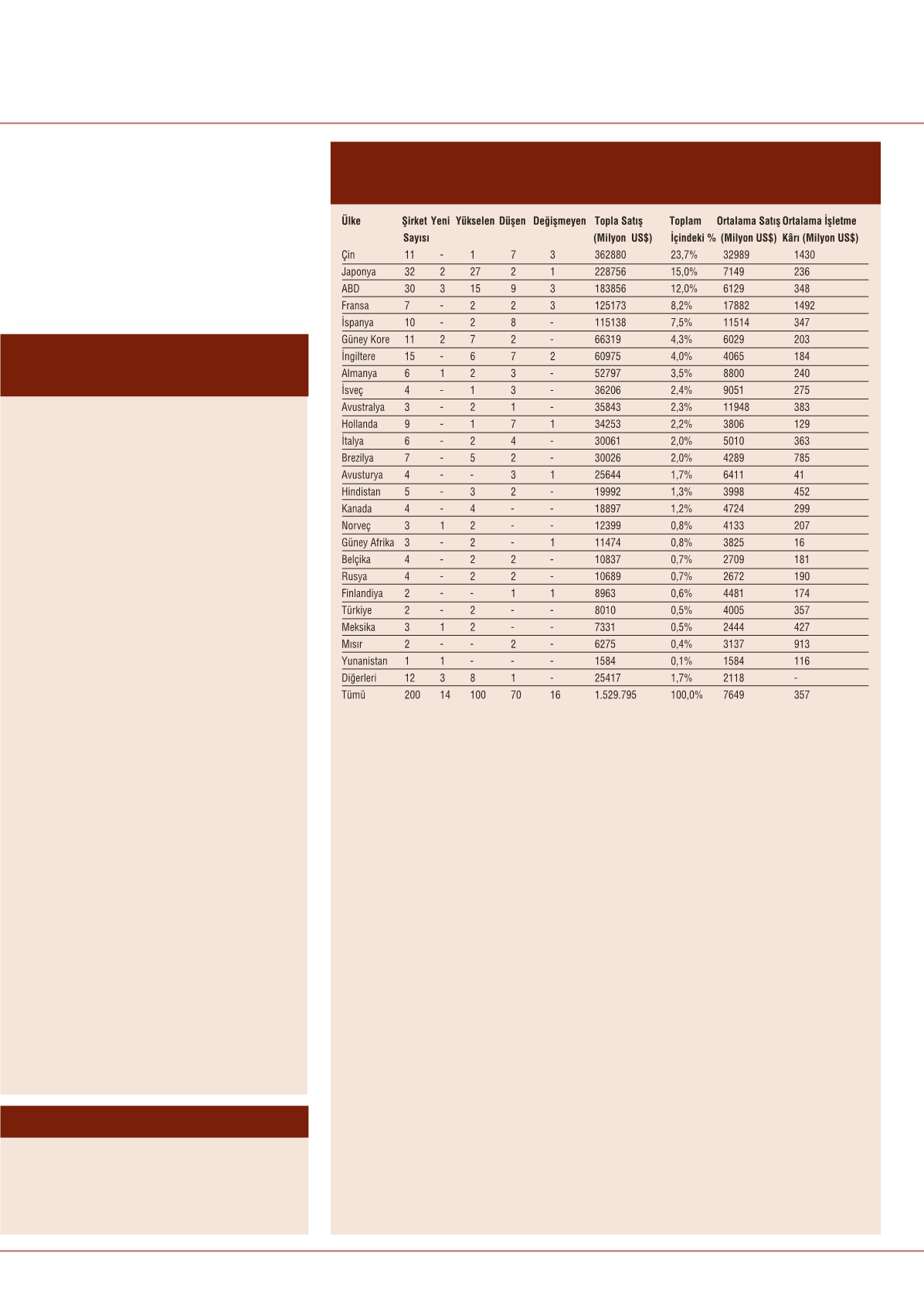

Ülkeler bazında durum

En büyük ve karlı yükleniciler hangi ülkelerden?

2014’te bu iki ülkeden daha fazla isim içerebilir. Aynı

temelde, Avrupa’daki durgunluğun ise tersi yönde etki

yaratmasın bekleyebiliriz.

Belki en yakından takip edilmesi gereken gelişme

ise, Çinli grupların ortaya koyacağı gidişat olacak.

Bu dev şirketlerin yapacağı hamleler, pazarın sağlık

durumu ve Çin’de bu yıl boyunca uygulanan mali

sıkılaştırma önlemlerinin etkileri hakkında bizlere

önemli fikirler verecektir.

G

eçtiğimiz yıl pek çok Çinli yüklenicinin gelirl-

erinde düşüş yaşansa da, ülkenin en büyük

üç isminin sergilediği sağlam büyüme, İlk

200’ün toplam geliri içinde Çinli firmaların payını bir

miktar artırarak %23,2’den %23,7’ye çıkardı.

Japon yükleniciler de benzer şekilde toplam

gelir içindeki paylarını %14,2’den %15’e yükseltmiş

durumda. Amerikalı şirketlerin ise %12,1’den

%12,0’ye inerek paylarını neredeyse koruduğunu

görüyoruz.

Sayısız şirketin faaliyet gösterdiği bu kadar

büyük bir sektörde, ülkeler bazında bu tip yıllık

değişimlerin küçük ölçekte kalması normal. Ancak,

daha uzun bir zaman ölçeğinde bakıldığında, çarpıcı

bilgiler elde edilebiliyor.

Bundan beş yıl önce, 2008 yılı İlk 200

sıralamasında en büyük pay %19,9 ile ABD’li firma-

lara aitti. Onları %15,5 ile Japon ve %9,9 ile Fransız

firmaları takip etmekteydi. Çinli yükleniciler ise yüzde

9,7’lik paylarıyla dördüncü sıradaydı.

Küresel büyüme

İlk 200’ün geçtiğimiz yılki sıralamada 1.483 milyar

$ olan toplam geliri, bu yıl %3,1’lik artışla 1.529

milyar $’ı buldu. Bu, İlk 200’deki firmaların ortalama

yıllık gelirinin 7,41 milyar $’dan 7,65 $’a yükselmesi

anlamına geliyor.

Ancak, bu yükselişin istihdama yansıdığını

söylemek mümkün değil. İlk 200’deki şirketlerin

ortalama çalışan sayısı 2012’de sadece %0,6 artarak

23.762’den 23.899’a çıktı. Firmaların bazılar çalışan

sayısı hakkında bilgi vermemiş olsa da, ortalama-

lardan yola çıkarak, bu gurubun toplam 4.78 milyon

kişi istihdam ettiğini söyleyebiliriz.

Şirket büyüklüğü bakımından, Çinli firmalar açık

ara önde. Sıralamaya girmeyi başaran Çinli firmaların

ortalama geliri 33 milyar $ ve ortalama çalışan sayısı

da 125.085 kişi düzeyinde. Ne var ki bu rakamlarda

aslan payı tepedeki üçlüye ait. Üç büyük Çinli, 237

milyar $’lık gelirle İlk 200’ün %15,5’ini ve 825.000

çalışanla da %17,3’ünü temsil eder durumda.

Ancak, devasa büyüklüklerine karşın, kârlılık

bakımından Çinli yükleniciler İlk 200’ün en alt

basamaklarında yer alıyor. Listenin ortalama %4,30

olan işletme kârı, Çinli firmalarda %3,63’e geriliyor.

Japonya, Güney Kore, Avustralya ve çoğu Avrupa

ülkesi de ortalamanın altında kalan diğer ülkeler

arasında. Kârlılık en başarılı ortalamayı ABD’li,

Brezilyalı, Hintli, Meksikalı ve Mısırlı yüklenicilerin

elde ettiğini, Türkiye ve Rusya gibi başka yükselen

pazarların da sağlıklı kâr oranlarına ulaştığını görüy-

oruz. Son olarak, ilk 200’de yer alan firmaların

yaklaşık %75’inin gelişmiş ülkelerden olduğunu

ve bunların toplam gelirden %70’lik pay aldığını

belirtelim. Geri kalan 50 kadar yüklenicinin zaten

11’i Çinli olduğu için, görece az gelişmiş pazarları

temsil eden firma sayısının sadece 40 dolayında

olduğunu görüyoruz. Üstelik, bu firmalar genellikle

ölçek bakımından da geride kalıyor. İlk 200’ün

ortalama geliri 7,65 milyar $ olduğu halde, görece

az gelişmiş ülkelerdeki yüklenicilerde bu tutar 3

milyar $’ın altına iniyor.

D

ünyanın en büyük yüklenicilerini gösteren

sıralama, 2012’de elde edilmiş gelirler temel

alınarak hazırlandı. İlk 200’ün 1.530 milyar $’lık

gelir toplamı ise yeni bir rekor anlamına geliyor.

Grafik, on yıl geriye kadar giderek, İlk 100’ün gelirleri

ve kârlılığındaki eğilimleri ortaya koymakta. Yıllık

ciroların, küresel durgunluk döneminde bile daima

yükseldiğini görmek şaşırtıcı. İlk 100’ün toplam

gelirleri, 2012’de de %4’lük artışla 1.292 milyar $’a

ulaşmış durumda.

Ancak, gelirler sürekli artarken, sektördeki kârlılık

düzeyinin ekonomik gelişmelere karşı daha hassas

olduğunu gözlemliyoruz. İlk 100’ün işletme kâr oranı,

2006’da %6,2 ile zirve yapmıştı. Sonrasında ise, önce

Amerikan konut pazarında yaşanan düşüş, ardından

ortaya çıkan küresel durgunluk nedeniyle kârlılıkta

sert bir gerileme kaydedildi. 2011 İlk 200 listesinde

görüldüğü gibi, 2010’da bir iyileşme yaşansa da,

devamında kâr oranının düz bir seyre oturduğu gö-

zlendi. Sektörün 2012’deki kârlılığı, 2011’e göre %0,1

düşerek %4,4 düzeyinde gerçekleşti.

İlk 100 için kârlılıktaki bu düşüş ve gelirlerdeki %4’lük

artış, pazar koşullarının bu şirketler için hâlâ çok

elverişli olmadığı fikrini veriyor. Sektörün tümünde

aynı durumun geçerli olup olmadığı ise tartışmalı.

Zira, küresel inşaat üretimi 7.500 milyar $ düzeyinde

ve sektörün en büyük 100 şirketi bu toplam içinde

sadece 17’lik bir paya sahip.

Bu istatistik, aynı zamanda dünya inşaat pazarının

parçalı ve dağınık yapısı hakkında da bir şeyler söyle-

mekte. İlk 100 şirketin sadece %17 ve ilk 200 şirketin

%20 paya sahip olduğu başka bir sektör daha bulmak

hiç kolay değildir. Sektörün en büyüğü olan CSCEC’in

gelirleri, geçtiğimiz yıl dünya inşaat üretiminin yalnızca

%1,1’ine karşılık düşüyordu. Pazar liderinin %1,1’lik

payla yetindiği başka bir alana rastlamak güç.

Küresel değişiklikler

Sektörde kârlılık hala zayıf

ICT

Türkiye’den iki şirket listede

Türk müteahhitlik firmalarının uluslararası alanda ortaya

koydukları başarı bu listede de kendini gösterdi. İlk 200

listesinde iki Türk firma yer aldı. Bunlardan Enka listeye

65. sıradan girerken Tekfen Holding ise 153 sıradan

listeye girdi.