38

RANKING

Construcción Latinoamericana

Septiembre 2013

como ya hemos visto, se mantuvieron.

Esto ilustra lo que parece ser una división

creciente entre los tres principales contratistas

chinos y el resto de los actores del país. El

grupo CSCEC y los dos especialistas en

ferrocarriles vieron un incremento en sus

ingresos de cerca de US$27.700 millones.

Sumando ingresos por US$237.000

millones, las tres compañías experimentaron

un aumento por sobre el promedio de 13%

entre año y año, y representan casi dos

tercios de los ingresos de las once chinas en

el

ranking

.

En contraste, las ocho compañías restantes

vieron un descenso de un 6% promedio

anual en sus ingresos, con el consiguiente

deterioro en sus posiciones que ya ha sido

mencionado.

SUBIENDO EN EL RANKING

Pero así como hay caídas en la tabla, también

hay ascensos, y algunos grupos de compañías

claves han mejorado sus posiciones en

comparación al año pasado.

Un caso de los más destacados en la

parte superior del

ranking

son las japonesas

Sekisui House, Kajima, Obayashi, Taisei y

Shimizu, las que se encuentran ahora dentro

de las principales 20 compañías.

De hecho, esta tendencia de las grandes

empresas japonesas se refleja en todo el

ranking

. Sólo dos de las 32 empresas niponas

clasificadas en la tabla de este año perdieron

lugares desde el año pasado, mientras que

27 han mejorado sus posiciones, una se

mantuvo, y dos nuevas compañías ingresaron

a la tabla.

Ingresos Compañía

País 2012 Variación

Sitio web

(US$ Millones)

51

7.303

Daewoo Engineering & Construction

Corea del Sur 58

7

52

7.056

Isolux Corsan

*

España

82

30

53

6.999

Haseko

Japón

59

6

54

6.897

Peab

Suecia

53

1

55

6.751

China Gezhouba

China

50

5

56

6.347

Emcor Group

EE.UU.

66

10

57

6.287

VolkerWessels

Holanda

55

2

58

6.266

Laing O’Rourke

Reino Unido 57

1

59

6.224

Toda

Japón

69

10

60

6.150

Kinden

Japón

64

4

61

6.048

YIT

Finlandia

61

62

6.001

PCL Construction Group

*

Canadá

73

11

63

5.816

Petrofac

Reino Unido 63

64

5.812

Andrade Gutierrez

Brasil

46

18

65

5.746

Enka

Turquía

75

10

66

5.607

Kandenko

Japón

68

2

67

5.542

Guangsha Construction Group

*

China

72

5

68

5.485

Chicago Bridge & Iron

EE.UU.

80

12

69

5.420

Spie

Francia

65

4

70

5.343

Carillion

Reino Unido 54

16

71

5.179

Obrascon Huarte Lain

España

52

19

72

4.996

Chiyoda

Japón

113

41

73

4.981

Aveng

Sudáfrica 77

4

74

4.945

Penta-Ocean Construction

Japón

87

13

75

4.943

Misawa Homes Holdings

Japón

76

1

76

4.822

Nippo

Japón

78

2

77

4.820

Pulte Group

EE.UU.

88

11

78

4.674

Orascom Construction Industries

Egipto

71

7

79

4.644

Sacyr Vallehermoso

España

70

9

80

4.623

Maeda Corporation

Japón

90

10

81

4.575

Clark Construction

*

EE.UU.

86

5

82

4.385

Babcock International

Reino Unido 79

3

83

4.381

Fayat Group

Francia

83

84

4.354

D R Horton

EE.UU.

98

14

85

4.313

Murray & Roberts

Sudáfrica 85

86

4.292

Sumitomo Mitsui Construction

Japón

89

3

87

4.245

Brookfield Multiplex

Australia 120

33

* = estimado

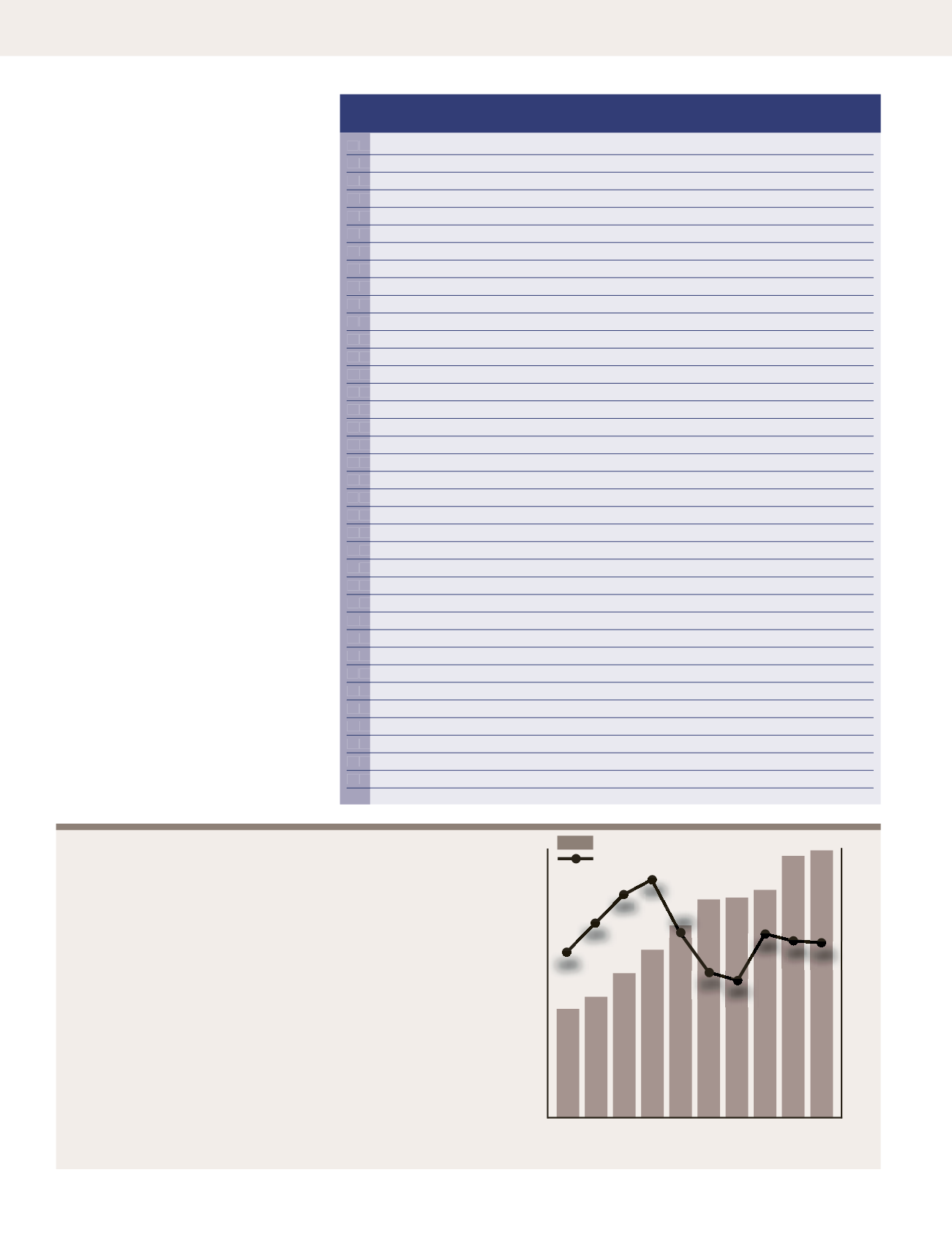

Ingresos (US$ Miles de millones)

Margen operacional

DESAFÍOS GLOBALES

El gráfico ilustra la tendencia de los ingresos y rentabilidad de los

Top 100 durante una década, y es sorprendente observar que siempre

ha habido aumentos en el volumen de negocios, incluso en los años de

recesión. El total de este año para los 100 principales contratistas fue

de US$1,29 billones, lo que implica un incremento del 4%.

Por su parte, la rentabilidad ha sido más sensible al clima

económico. El Top 100 alcanzó una ganancia operativa de un 6,2% en

2006,

peak

que fue seguido por un fuerte descenso debido a la crisis

residencial de EE.UU. y la consiguiente recesión mundial. Hubo una

mejora en 2010, pero desde entonces los beneficios se han aplanado.

Esta caída de la rentabilidad y el aumento relativamente moderado

en los ingresos del Top 100 sugiere que las condiciones de negocio

siguen siendo difíciles, lo que podría ser indicativo de toda la industria.

Con una producción mundial de construcción cercana a los US$7,5

billones, el top 100 sólo representa un 17% de la actividad.

>

1.300

1.200

1.100

1.000

900

800

700

600

500

400

300

200

100

0

7%

6%

5%

4%

3%

2%

1%

0%

2003

520

2004

2005

2006

927

2007

2009

1096

1242 1291

2011

2012

2010

1048

2008

4,3%

5,2%

5,8%

6,2%

4,8%

3,7%

579

695

807

3,6%

4,8% 4,5% 4,4%

1054