RANKING

Construção Latino-Americana

Maio de 2015

64

TOP10

PARTICIPAÇÃO

De fato, o ano de 2014 parece

ter sido bom para os fabricantes

japoneses. Além dos avanços de

Furukawa,Tadano eTakeuchi,

a SakaiHeavy Industries

entrou pela primeira vez no

Top 50, na posição 49. E das

11 empresas japonesas listadas,

oitomelhoraram de posição.

Outro ponto geral é que

as empresas dedicadas a

equipamentos de construção

leves e de serviço também

parecem ter tido um bom ano.

Isso abarcamuitos tipos de

máquina, algumas das quais

não estãomuito estreitamente

relacionados entre si.Tiveram

progressos as especializadas

em acesso emanipuladores

telescópicos, como a JLG,

Manitou eGenie (contida

dentro deTerex).Também

registraram avanços especialistas

em equipamentos compactos,

como aWackerNeuson, a

Kubota e aTakeuchi.

FATORES

Cabe a pergunta: que fatores

contribuíram para que as

empresas semovimentassem

como fizeram pelos postos da

YellowTable?

OCICLODA INDÚSTRIADE EQUIPAMENTOS

O ano passado trouxe uma queda leve nomercadomundial, e ainda não houve reversão de tendência.

O faturamento das 50maiores fabricantes de equipamentos de construção domundo caiu 2,6% em

2014, comparando-se com o ano anterior, quando as vendas já haviam caído 12,2%. A desaceleração

mais lenta poderia sugerir que a indústria está a ponto de sair do ciclo de baixa e retomar o

crescimento.

Após a recuperação inicial dos anos de crise, 2010-2012, é justo dizer que a indústria lutou. Isso já

se via em 2012, quando o crescimento semanteve plano comparado ao ano anterior, o que foi seguido

pela forte queda de 2013. Os faturamentos novamente caíram no ano passado, mas com porcentuais

bemmaismoderados.

Mas, deixando-se de lado os números, o que deve acontecer nomundo para que retornemos ao

crescimento? No ano passado as retomadas dos Estados Unidos e da Europa permitiram retomar em

algum nível o caminho do crescimento. Aomesmo tempo, váriosmercados emergentes (em especial a

China), claramente tiveram problemas.

Para que a indústria demáquinas volte a um estado de plena saúde, é provável que uma reversão da

tendência nosmercados emergentes seja uma condição essencial.

Em primeiro lugar, várias

fontes sugerem que no ano

passado osmelhoresmercados

foram a América doNorte,

com seu contínuo crescimento,

e a Europa, que viu um

razoável repique em termos

porcentuais depois de vários

anos sombrios.

Estas tendências favoreceram

os fabricantes norte-americanos

e europeus. As empresas são

geralmentemais fortes em

seusmercados de origem, e

são as ‘escolhidas’ para tirar

omáximo proveito de uma

guinada positiva interna.

Porém, também há benefícios

para as empresas que produzem

os equipamentosmais

demandados nestes países. Nos

mercadosmaduros, a tendência

caminha rumo aos compactos

emáquinas como plataformas

de acesso oumanipuladores

telescópicos. Sãomercados que

tendem a termenor renovação.

Em contraste, osmercados

emergentes tendem a se

enfocar em equipamentos de

movimento de terra. Além

disso, não se usa tanto o

equipamento compacto porque

amão de obra costuma ser

mais barata.

Outro fator foi a queda dos

mercados emergentes no ano

passado, que parece ter afetado

especialmente asmarcas de

guindastes. Grandes nomes

comoManitowoc e Liebherr

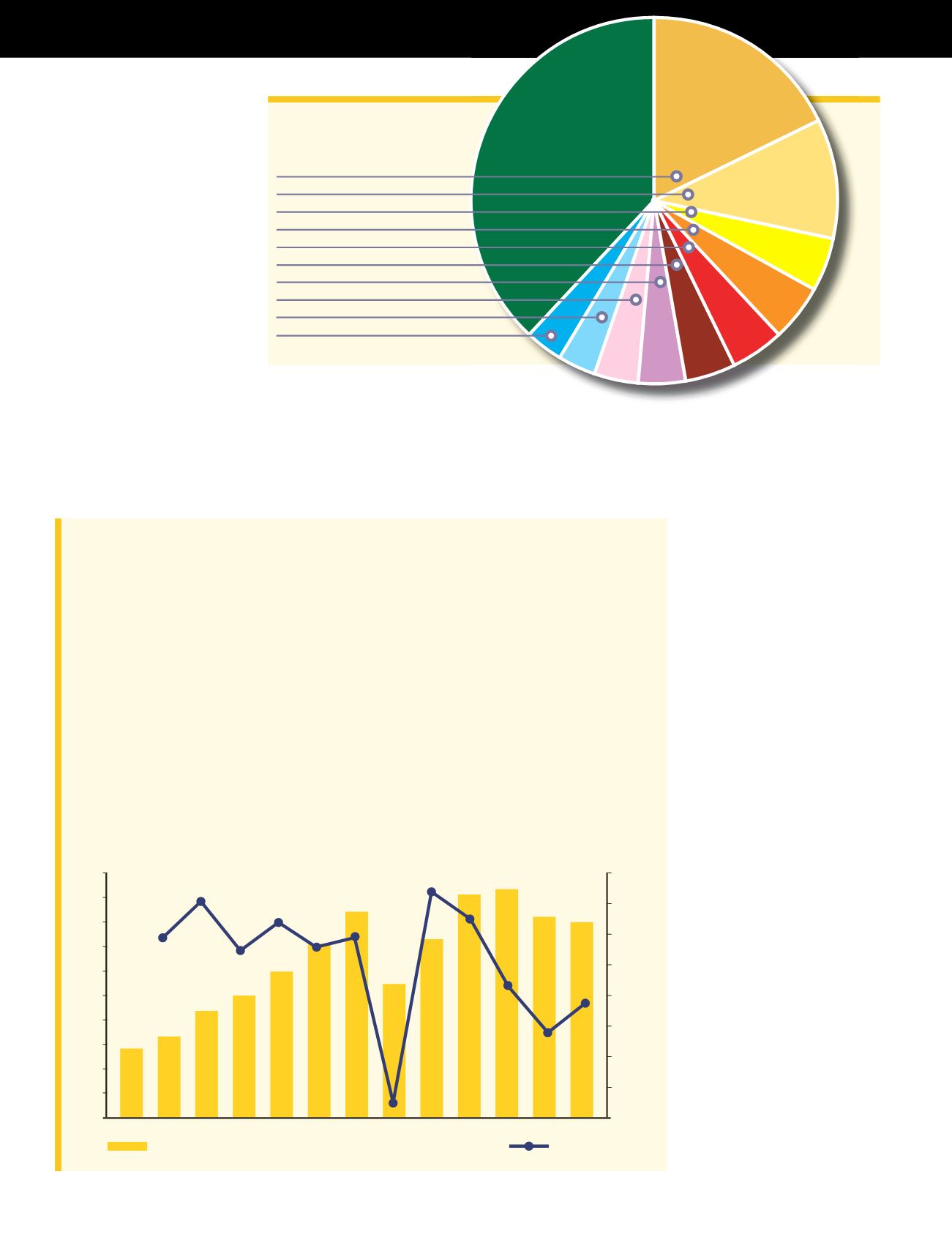

■

Caterpillar 17,8%

■

Komatsu 10,6%

■

Hitachi 4,9%

■

Volvo 4,9%

■

Terex 4,6%

■

Liebherr 4,5%

■

John Deere 4,1%

■

XCMG 3,9%

■

Sany 3,4%

■

Doosan 3,4%

Outros 37,9%

200

180

160

140

120

100

80

60

40

20

0

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%

2002 2003 2004 2005 2006

Receita– US$ bilhões

%Crescimento

2008 2009

2013 2014

2012

2011

2010

2007